Upplupna intäkter är ett begrepp inom redovisning som hänvisar till intäkter som har tjänats, men ännu inte har mottagits i form av kontanter eller andra betalningsmedel. Det innebär att företaget har levererat en vara eller tjänst till en kund, men betalningen för den leveransen har ännu inte mottagits.

Låt oss bryta ner detta begrepp ytterligare:

- Tjänster eller varor har levererats: För att intäkter ska kunna bokföras som upplupna, måste företaget ha utfört en tjänst eller levererat en vara till kunden. Till exempel, om ett företag säljer produkter, så måste produkterna ha skickats till kunden. Om det handlar om tjänster, måste dessa ha tillhandahållits.

- Intäkten är förtjänad: Det innebär att företaget har uppfyllt alla relevanta villkor för att kunna bokföra intäkten. Till exempel, om ett företag säljer varor, så är intäkten upplupen när varorna levereras till kunden och äganderätten övergår till denne. Om det handlar om tjänster, så är intäkten förtjänad när tjänsterna har utförts enligt avtalade villkor.

- Betalningen har ännu inte mottagits: Trots att tjänsten eller varan har levererats och intäkten har förtjänats, har företaget ännu inte tagit emot betalningen från kunden. Det kan bero på olika skäl, till exempel att betalningen ska göras vid en senare tidpunkt enligt avtal, eller att kunden har kredit och kommer att betala senare.

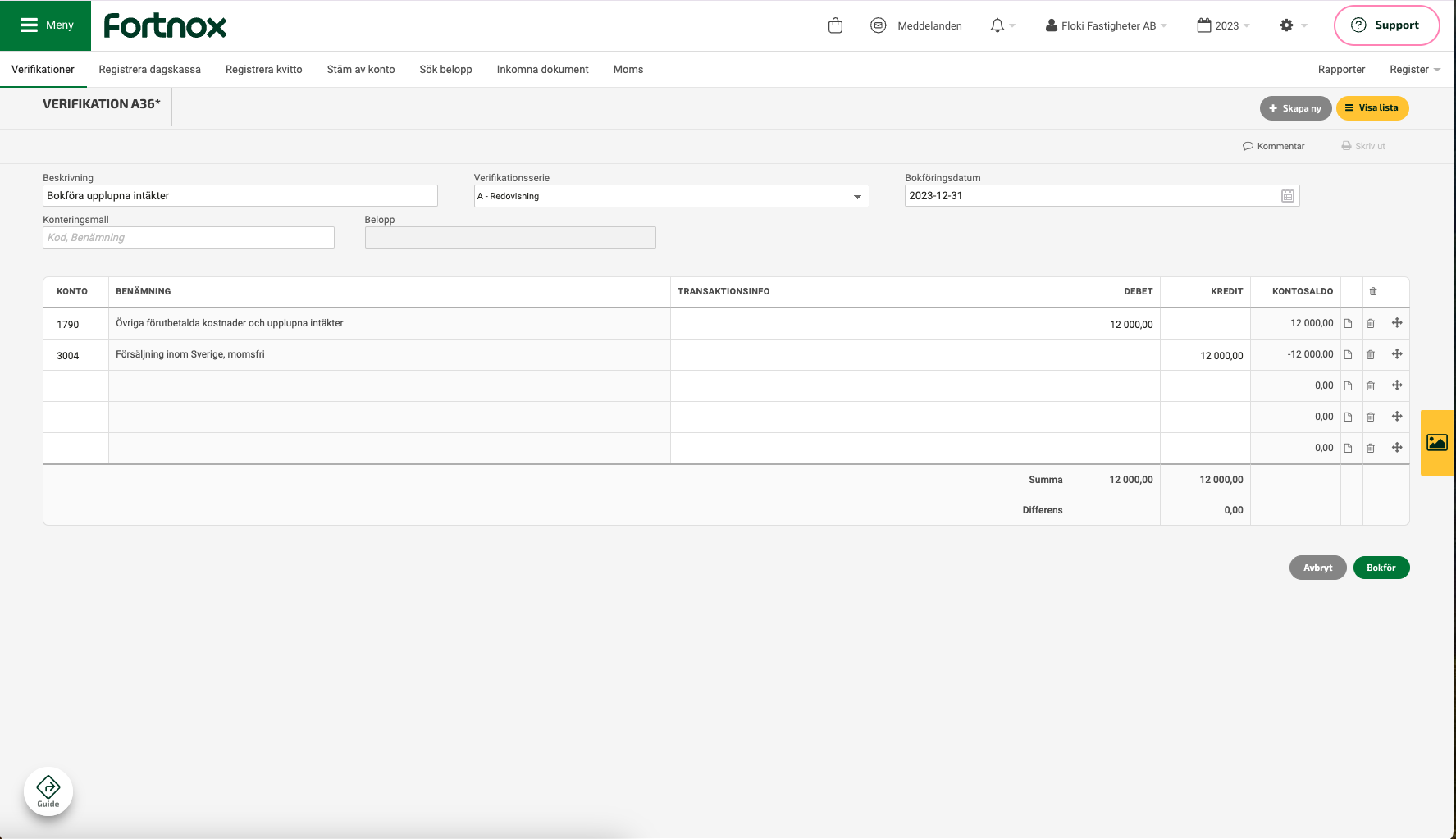

Bokföra upplupna intäkter

Att bokföra upplupna intäkter innebär att du registrerar intäkter som har tjänats men ännu inte har mottagits i form av kontanter eller andra betalningsmedel. Här är en detaljerad guide om hur du bokför upplupna intäkter:

Initial bokföring när intäkten uppkommer: När företaget säljer varan och intäkten uppkommer, bokförs det som en upplupen intäkt och en justering görs för att bokföra försäljningen utan moms.

| Konto | Debet | Kredit |

|---|---|---|

| 1790 – Övriga förutbetalda kostnader och upplupna intäkter | 12 000 kr | |

| 3499 – Justering försäljning, ej moms | 12 000 kr |

Bokföring vid början av det nya redovisningsåret: Vid början av det nya räkenskapsåret, bokförs den upplupna intäkten igen för att vara korrekt för det nya året.

| Konto | Debet | Kredit |

|---|---|---|

| 1790 – Övriga förutbetalda kostnader och upplupna intäkter | 12 000 kr | |

| 3499 – Justering försäljning, ej moms | 12 000 kr |

Fakturering och betalning nästa år: När fakturan skickas och betalningen tas emot året efter, bokförs det som vanligt på ett försäljningskonto, och momsen bokförs också.

| Konto | Debet | Kredit |

|---|---|---|

| 1510 – Kundfordringar | 15 000 kr | |

| 3001 – Försäljning inom Sverige, 25 % moms | 12 000 kr | |

| 2611 – Utgående moms på försäljning inom Sverige, 25 % moms | 3 000 kr |

Denna process säkerställer att intäkten bokförs korrekt och periodiseras över de räkenskapsår där intäkten hör hemma, samtidigt som momsen hanteras i enlighet med gällande regler.

Att bokföra upplupna intäkter är viktigt för att säkerställa korrekt redovisning och rapportering av företagets intäkter, särskilt när det finns en tidsfördröjning mellan leverans av varor eller tjänster och mottagande av betalning. Det ger också en mer rättvisande bild av företagets finansiella resultat och prestanda under en viss period.

Upplupna kostnader och förutbetalda intäkter

Upplupna kostnader: Detta avser kostnader som har uppstått men ännu inte betalats. Med andra ord är det kostnader som företaget har förbrukat eller använt, men som ännu inte har registrerats som betalda. Dessa kostnader är vanligtvis bokförda som skulder eftersom företaget är skyldigt att betala dem i framtiden. Exempel på upplupna kostnader inkluderar ränta, löner och hyra som förfaller men ännu inte har betalats.

Förutbetalda intäkter: Detta refererar till intäkter som har mottagits i förskott, men som ännu inte har tjänats in. När ett företag får betalning för varor eller tjänster i förväg, registreras det som förutbetalda intäkter. Dessa intäkter kommer att erkännas och bokföras som intäkter först när varorna har levererats eller tjänsterna har tillhandahållits.

Förutbetalda kostnader och upplupna intäkter

Förutbetalda kostnaderFörutbetalda kostnader är kostnader som betalas i förväg men som ännu inte har förbrukats eller använts. När ett företag betalar för en tjänst eller produkt i förskott, registreras det som en förutbetald kostnad. Dessa kostnader kommer att bokföras som utgifter först när varan eller tjänsten faktiskt används eller förbrukas. Exempel på förutbetalda kostnader inkluderar förskottsbetalningar för hyra, försäkringspremier eller abonnemangstjänster.

Upplupna intäkter: Upplupna intäkter är intäkter som har tjänats in men ännu inte har mottagits i form av betalning. När en produkt eller tjänst har levererats till en kund men betalningen ännu inte har mottagits, registreras den som en upplupen intäkt. Dessa intäkter kommer att bokföras som inkomster när betalningen mottas. Ett exempel på en upplupen intäkt är när ett företag utför en tjänst under ett faktureringsperiod och skickar fakturan till kunden men ännu inte har fått betalning för den utförda tjänsten.

Sammanfattning

Sammanfattningsvis, upplupna intäkter är intäkter som har tjänats men ännu inte mottagits i form av betalning. Detta koncept innebär att företaget har levererat en vara eller tjänst till en kund, men betalningen för den har ännu inte mottagits. För att bokföra upplupna intäkter identifierar företaget först de intäkter som har tjänats men ännu inte mottagits och beräknar sedan det belopp som ska bokföras. En bokföringspost skapas sedan där upplupna intäkter debiteras och intäktskontot krediteras. Det är viktigt att uppdatera bokföringen när betalning tas emot för att återspegla minskningen av upplupna intäkter och ökningen av likviditeten på kassan eller bankkontot. Upplupna intäkter är betydelsefulla för att säkerställa korrekt redovisning och rapportering av företagets intäkter, särskilt när det finns en tidsfördröjning mellan leverans av varor eller tjänster och mottagande av betalning.